2.27元,这是太原重工复牌后第一口价,也是它十年来的最低价。

没有挣扎、没有换手,一封跌停板像封条,把7年造假的老账一次性贴在了脸上。

如果你手里正好有这只股票,今天最想知道的只有三件事:

1. 我亏的钱还能不能回来?

2. 公司会不会直接退市?

3. 后面还有没有雷?

把这三个问题拆成零件,你会发现答案藏在三条线里:

一条是“造假流水线”,一条是“索赔生产线”,还有一条是“国资救火线”。

顺着线头捋,比看公告更清楚。

———

第一条线:造假流水线

证监会处罚书像一份“说明书”,把太原重工的造假拆成三步。

第一步,在海外“空气建厂”。

公司在东南亚、非洲签了一堆“战略协议”,纸面金额几十亿,实际连地基都没打。

会计上却按“完工百分比”确认收入,利润先落袋。

第二步,在仓库“空气堆货”。

年终盘点时,把还没生产的半成品写成已入库的产成品,数量乘以单价,存货瞬间膨胀。

审计师去现场,看到的是空货架,账上却是沉甸甸的“数字钢材”。

第三步,在报表“空气抹平”。

虚增的收入挂在应收账款,虚增的存货趴在流动资产,两边一对冲,资产负债表看上去依旧“健康”。

七年下来,累计虚增利润12.4亿元,相当于同期净利润的35%。

最离谱的是2020年,每5元营收里就有1元是空气。

一句话总结:太原重工把“一带一路”写成了“一带一假”,海外项目成了利润“外挂”。

———

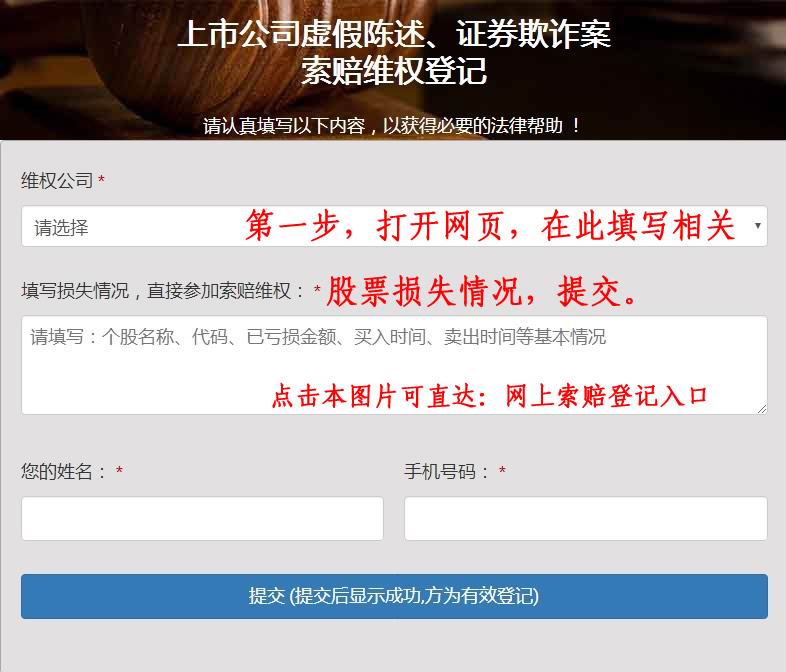

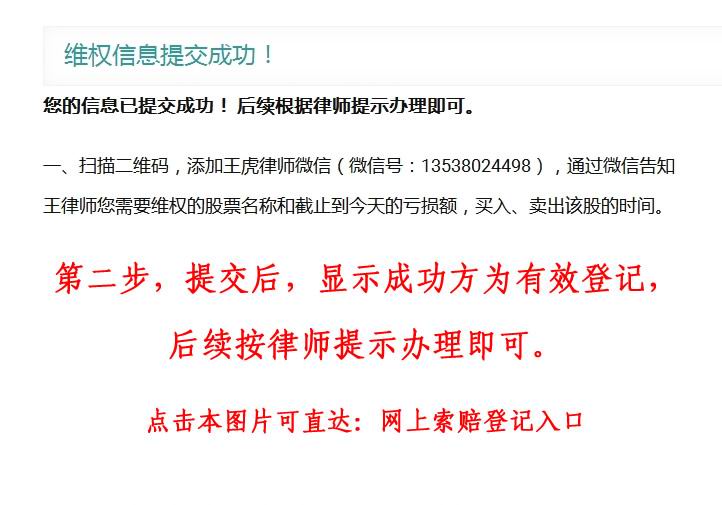

第二条线:索赔生产线

股票被ST,公司只丢面子;投资者亏的是里子——真金白银。

法律给受损股民留了一条“回血通道”:证券虚假陈述责任纠纷。

门槛不高:

2015年4月23日到2023年7月13日之间买入,2023年7月13日收盘仍持有,即可登记。

帮你算,法院认可。

参照既往案例,太原重工这类“连续造假+大额虚增”的赔偿比例通常在30%—50%。

假设你10万元本金在高位买入,现在浮亏6万,理论上可拿回1.8万—3万元。

若参与人数多,总额可能冲上数亿元,成为山西首例大规模证券集体诉讼。

关键动作只有两步:

1. 打印对账单(证券公司柜台或都能开,盖章版)。

2.在“山西太原中院”管辖下递交诉状,法院已开通网上立案,异地也能办。

理”,赢了才收,输了不用掏。

一句话总结:现在不登记,等于把索赔券扔进碎纸机。

———

第三条线:国资救火线

山西省国资委一周前派驻工作组,给太原重工下了“生死状”:

11月底前交出整改方案,否则启动“资产重组+高管换血”双轨程序。

救火方案也同步流出,分三步:

1. 卖子求生

公司手里还有4块地皮,位于太原市区,账面值18亿元,计划年底前挂牌。

按工业用地变性为住宅后的市场价,预计能回笼30亿元现金,先把银行短债还掉,避免交叉违约。

2. 砍海外业务

所有未开工的海外项目全部暂停,已确认收入的冲回,2023年报一次性“洗大澡”,把窟窿全露出来。

这样2024年可以轻装上阵,否则连续亏损会触发“财务类退市”。

3. 换人换制度

上交所纪律处分决定书点名6名高管,三年内不得担任上市公司董监高。

国资委已从太重集团(母公司)抽调财务、法务、审计三条线的一把手进驻,实行“双签字”制度:

所有收入确认必须经“海外工程部+法务部”联签,再报国资委备案。

一句话总结:山西国资不想让它死,但先扒一层皮,再输一次血。

———

把三条线合起来,就能回答开头那三个问题:

1. 亏的钱能不能回来?

能,但只能回一部分,越早登记索赔,回款概率越高。

2. 会不会直接退市?

2023年不会,2024年看年报。

如果卖地回血后净资产仍为正,且2024年扭亏,可摘星脱帽;

若继续亏损,或审计出具“无法表示意见”,才会进入退市程序。

3. 后面还有没有雷?

地雷还剩两颗:

一是“交叉违约”——公司122亿元有息负债,只要一家银行抽贷,可能引发多米诺;

二是“连环诉讼”——海外客户若反诉项目违约,赔偿金额存在不确定性。

———

给不同人的实操清单

持股者

今天收盘后先去券商打

观望者

别急着“抄底ST”,等年底土地出售公告落地,看现金流是否转正,再考虑是否博弈“摘星”行情。

长线资金

把太原重工当“山西国企改革样本”观察,如果它能在2024年完成混改、引入战投,再评估“困境反转”价值,现在远没到左侧布局的时候。

———

结尾没有升华,只有一句提醒:

A股退市新规执行三年,财务造假不再是“罚酒三杯”,而是“见血封喉”。

太原重工把旧时代的剧本演完,新时代的观众要学会提前离场。