2025年12月31日晚,易事特公告申请撤销风险警示。易事特前期违规已基本整改结束,但因前期违规导致的索赔仍在继续当中,根据前期判决,在2023年5月11日收盘持股的投资者,可以提起索赔。但是因为当时股价下跌不是特别多

一、易事特涉嫌信息披露违规情况

2025年1月1日,易事特公告收到证监会《行政处罚决定书》([2024]147号)。

经查明,易事特存在以下违法事实:

易事特通过开展虚假贸易业务虚增营业收入、营业成本、利润总额; 易事特通过开展具有融资性质的代采业务和代理业务虚增营业收入、营业成本;(三)易事特通过开展具有融资性质的数据中心集成业务虚增营业收入、营业成本。

综上,易事特通过上述不具有商业实质的虚假贸易业务、融资性代采业务、代理业务和数据中心集成业务虚增营业收入、营业成本、利润总额,导致易事特披露的2017年至2021年年度报告存在虚假记载。其中,2017年虚增营业收入822,061,666.54元,占当年披露营业收入的11.23%,虚增营业成本729,065,621.31元,占当年披露营业成本的12.33%,虚增利润总额427,936.50元,占当年披露利润总额的0.05%。2018年虚增营业收入1,292,502,254.02元,占当年披露营业收入的27.78%,虚增营业成本1,099,634,809.76元,占当年披露营业成本的31.74%,虚增利润总额0元,占当年披露利润总额的0%。2019年虚增营业收入972,323,881.98元,占当年披露营业收入的29.05%,虚增营业成本878,780,609.20元,占当年披露营业成本97,875.29元,占当年披露营业成本的18.99%,虚增利润总额11,498,489.23元,占当年披露利润总额的2.25%。2021年度虚增营业收入311,257,267.03元,占当年披露营业收入的7.24%,虚增营业成本256,623,105.71元,占当年披露营业成本的8.60%,虚增利润总额4,886,761.12元,占当年披露利润总额的0.80%。

基于《证券法》第八十五条及最高人民法院相关司法解释,因虚假陈述(信息披露违规)受损的投资者可依法索赔,范围包括投资差额、佣金、印花税损失等。

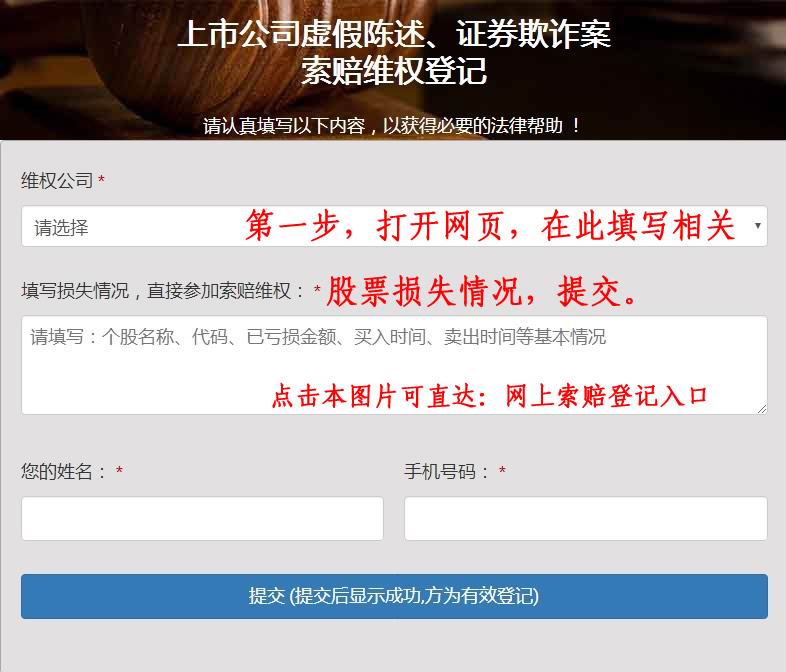

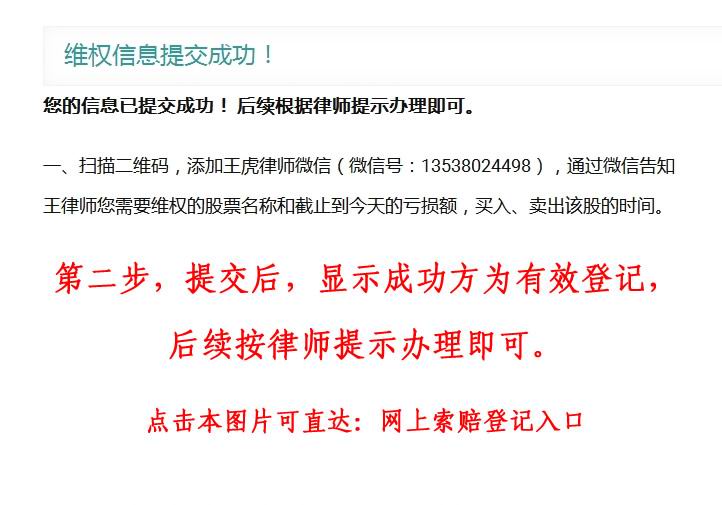

二、关于索赔条件

收盘之间买入易事特股票,并且在2023年5月12日后卖出或持有股票的投资者,可发起索赔。

三、索赔流程与材料准备

1、基本流程:

提交股票交易对账单(需证券公司盖章)、签

2、所需材料:

股票交易对账单(涵盖首次买入至打印日的记录,证券公司盖章)。

股票账户信息确认单(证券公司盖章)。

身份证复印件。